Bilan comptable et rentabilité : 5 outils pour améliorer les performances économiques de votre restaurant !

Découvrez quelques conseils qui vous aideront à mieux comprendre le bilan comptable. Ainsi, vous pourrez avec plus de facilité mettre en place des mesures en faveur de l’amélioration de votre performance.

Dans le secteur de la restauration comme ailleurs, «début d’année » rime avec « comptabilité » ! Nombreux sont ceux qui viennent de recevoir leur Bilan comptable et pour certains, les résultats économiques ne sont peut-être pas à la hauteur des attentes initiales.

Si le bilan comptable est important car il rend compte de la santé financière de votre établissement, il est trop souvent mal maîtrisé et peu exploité. Voici quelques conseils qui vous aideront à mieux le comprendre. Ainsi, vous pourrez avec plus de facilité mettre en place des mesures en faveur de l’amélioration de votre performance.

1. Qu'est-ce qu'un bilan comptable en restauration ?

Le Bilan comptable est un document financier qui réalise une photographie de l’état économique et financier de votre entreprise de restauration. On y retrouve :

L’Actif du bilan c'est ce que possède votre établissement, aussi appelé « emplois ».

l’Actif du bilan se compose des biens matériels et immatériels appartenant à votre établissement. Les liquidités, les créances sur des clients, les stocks, les machines, les immeubles et la valeur d’un pas-de-porte sont autant d’exemples d’actifs de votre entreprise.

Le Passif du bilan c’est ce que vous devez à des tiers, aussi appelé « ressources ».

Pour pouvoir exploiter des actifs, l’entreprise doit les acquérir. Elle doit donc de l’argent aux tiers qui lui procurent les ressources nécessaires au financement des actifs, ce sont les « dettes » (exemples : loyers, salaires à payer, des intérêts payés aux prêteurs, des impôts et taxes, etc.). Les capitaux propres sont ce qu’il reste de la mise des propriétaires de l’entreprise, par différence entre la valeur des actifs et la valeur des dettes.

Le bilan établi une classification des postes d’Actifs et de Passifs en fonction de le leur liquidité. Les actifs dits « circulants », c’est-à-dire le plus facilement disponibles sont situés en bas du Bilan comptable tandis que les actifs immobilisés sont en haut. Le même principe est valable pour le Passif où les dettes ont une valeur plus liquide que les capitaux propres.

Que le résultat d’exploitation soit positif ou négatif, le Bilan comptable, lui, doit toujours rester équilibré ! L’équilibre entre Actif et Passif est maintenu en permanence du fait que chaque opération affecte systématiquement plusieurs postes du Bilan. C’est la comptabilité à double entrée.

Par Exemple :

- Vous êtes boulanger, vous aimeriez augmenter votre capacité de production et avez besoin d’acheter un nouveau four. Pour cela, vous effectuez un emprunt auprès d’une banque. Cet emprunt va venir augmenter vos liquidités disponibles (Actif) mais dans le même temps, les dettes vont s’accroître (Passif). Lorsque le four sera acheté, les liquidités seront remplacées par une immobilisation matérielle (votre four).

- Vous êtes restaurateur et vous achetez vos produits frais auprès de votre fournisseur local, payable à 30 jours. La valeur de vos stocks augmente et par la même occasion celle de vos actifs. En parallèle, vous venez de créer une nouvelle ligne de crédit auprès de votre fournisseur, ceci est assimilé à de la dette. Votre passif a donc également augmenté.

- Si vous achetez ces mêmes marchandises au comptant auprès de ce même fournisseur, l’actif est impacté deux fois : une première fois au niveau du poste des stocks (qui va être crédité de la valeur de l’achat) et la deuxième fois au niveau des liquidités qui va être déprécié de ce même montant. Cette opération aura un impact nul sur la valeur de l’actif total et va donc préserver l’équilibre de votre bilan !

2. Comment déceler les enjeux économiques de votre établissement ?

L’analyse de votre Bilan se fait à travers l’observation des proportions que représentent les grands postes de ce Bilan. Décrypter les tendances qui se cachent derrière votre document financier vous aidera à mieux comprendre l’état financier de votre établissement de restauration et vous permettra de prendre les bonnes décisions de gestion !

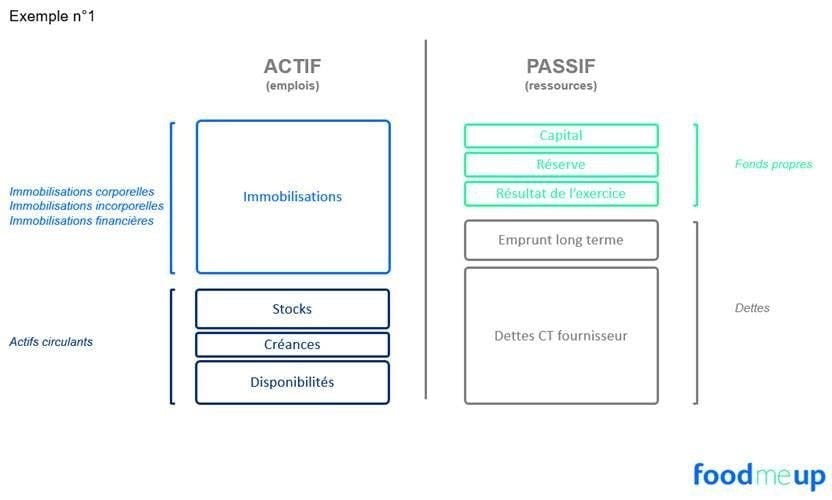

Prenons maintenant 2 exemples de bilans, caricaturés ici, pour les interpréter :

Le restaurant de l’exemple n°1 semble être en difficulté économique. Il a beaucoup de dettes à son passif. Elles sont bien plus importantes que les actifs liquides (stocks + créances clients + Disponibilités). Par ailleurs, ce restaurant dispose de très peu de disponibilités. Cette situation ne lui permet pas de rembourser toutes ses dettes.

Une analyse plus approfondie consisterait à observer les dettes dans le détail. Ici, l’ambition est de partager les grandes tendances permettant une meilleure compréhension.

Dans l’exemple n°2, La même structure est conservée pour l’actif mais le passif présente beaucoup moins de dettes.

C’est bien moins inquiétant que la situation précédente car les dettes court terme paraissent absorbées par les créances et les disponibilités viennent rajouter un coussin de sécurité de liquidité.

A ce stade, il est bon de savoir qu’une gestion plus précise des marchandises nécessaires à votre production accompagnée et une meilleure anticipation des quantités à produire auront un effet positif sur plusieurs postes de votre bilan.

Une bonne anticipation va réduire vos stocks de marchandises, augmenter vos liquidités, diminuer vos dettes fournisseurs et améliorer le résultat de l’exercice. Pour en savoir plus sur les ratios et indicateurs à suivre pour un restaurateur, traiteur ou boulanger, veuillez consulter l’article « Ratios et indicateurs à suivre pour un restaurateur, traiteur ou boulanger » du blog.

3. Les 5 indicateurs pour améliorer vos performances économiques

Ratio de Solvabilité

Le ratio d’autonomie financière mesure le degré d’importance des financements internes rapportés aux financements totaux. Il est exprimé en pourcentage et il vaut mieux, en général, qu’il s’élève à 20% au moins du total du Bilan.

Ratio d’autonomie financière = Capitaux propres / Total du bilan

Ratio d’endettement

Le taux d’endettement net est un ratio qui met en évidence le poids de l’endettement d’une entreprise par rapport à ses capitaux propres. Il indique la proportion de dette avec laquelle une entreprise se finance : les sources extérieures (emprunts et dettes financières) et les sources intérieures (associés et actionnaires). Il indique, de ce fait, le niveau de solvabilité d’une entreprise et son éventuel risque de défaillance (dans le cas d’un ratio élevé).

Endettement net = Dettes bancaires (à court, moyen et long terme) + Comptes courants d’associés – Disponibilités – Valeurs mobilières de placement

Taux d’endettement net = Endettement net / Capitaux propres hors provisions pour risques et charges

Ratio de liquidités générales

Le ratio de liquidité générale mesure la capacité d’une entreprise à régler ses dettes à court terme. Il s’agit principalement de ses dettes fournisseurs, dettes fiscales et dettes sociales. Il nécessite de calculer deux agrégats intermédiaires : l’actif circulant (stocks + créances clients) et le passif circulant (dettes fournisseurs + dettes fiscales + dettes sociales).

Ratio de liquidité générale = Actif circulant / Passif circulant

Fonds de Roulement (FR)

Le fonds de roulement correspond à l’ensemble des ressources mises à la disposition de l’entreprise pour une durée assez longue par ses associés, des organismes de financement, des investisseurs ou créés grâce à l’exploitation de son activité et qui sont destinées à financer, dans un premier temps, les investissements en biens durables.

Fonds de roulement (FRNG) = Ressources stables – Emplois durables

…avec ressources stables = capital social + réserves + résultat + comptes courants associés bloqués + dettes financières supérieures à un an + provisions pour risques et charges + amortissements et emplois durables = actif immobilisé brut

Un fonds de roulement est positif lorsque les ressources stables excédent les emplois durables. Dans ce cas, les ressources stables financent en intégralité les emplois durables. L’excédent va financer le BFR (en totalité ou partiellement) et le solde va contribuer à former la trésorerie nette de l’entreprise. Celle-ci dispose d’un « matelas financier ». Un fonds de roulement est nul lorsque les ressources stables et les emplois durables sont égaux. Ici, les ressources couvrent les emplois sans qu’un excédent ne soit généré. L’entreprise devra financer son BFR avec un découvert bancaire par exemple. Un fonds de roulement négatif est la situation la plus critique pour l’entreprise : les investissements durables ne sont pas intégralement financés par des ressources de la même nature. La structure des financements est déséquilibrée et, si le BFR ne se traduit pas par une ressources en fonds de roulement, cela impacte la trésorerie nette et la solvabilité de l’entreprise. L’entreprise est sous-capitalisée.

Petites astuces pour améliorer son Fonds de Roulement

La part des immobilisations à votre actif est le principal levier permettant d’améliorer votre Fonds de Roulement. Dans l’exemple d’un boulanger, sa chambre de refroidissement et son four constituent d’importants postes d’immobilisation matérielle. La méthode de financement de ces immobilisations est donc stratégique. Très souvent, les dirigeants d’établissement font le choix d’utiliser leurs liquidités pour financer leurs dettes. Ceci a pour conséquences de réduire les disponibilités et d’être considéré par les institutions financières comme présentant un risque élevé. Il est généralement préférable de financer l’immobilisation par de la dette long terme qui ne met pas en danger les liquidités de l’entreprise et qui permet de régler ces éléments d’actif sereinement, à un rythme établi.

Un autre levier permettant d’améliorer votre Fonds de Roulement est l’augmentation de votre Résultat Net. Ce dernier découle directement de votre capacité à générer de la marge sur chaque service et produit vendu.

Besoin en Fonds de Roulement (BFR)

Le besoin en fonds de roulement, plus couramment appelé BFR, est un indicateur très important pour les entreprises. Il représente les besoins de financement à court terme d’une entreprise résultant des décalages des flux de trésorerie correspondant aux décaissements et aux encaissements liés à l’activité opérationnelle. Le besoin en fonds de roulement (BFR) représente le montant qu’une entreprise doit financer afin couvrir le besoin résultant des décalages des flux de trésorerie correspondant aux décaissements (dépenses) et aux encaissements (recettes) liés à son activité.

BFR = Actif circulant – Passif circulant = Encours moyen des créances clients + Stocks moyens – Encours moyen des dettes fournisseurs

Si le montant obtenu par ce calcul est négatif, le BFR représente une ressource pour l’entreprise ; on parle d’ailleurs de ressource en fonds de roulement. C’est notamment le cas de la restauration (où les encaissements se font généralement au comptant tandis que les fournisseurs sont payés à l’issue d’un délai de règlement)

Lorsque le BFR est supérieur à 0, les emplois d’exploitation sont supérieures aux ressources de la même nature. l’entreprise doit alors financer ses besoins à court terme soit par son fonds de roulement soit par des dettes financières à court terme (concours bancaires courants c’est-à-dire des découverts bancaires). Lorsque le BFR est égal à 0, les ressources d’exploitation permettent de couvrir les emplois en intégralité. L’entreprise n’a aucun besoin à financier mais elle ne dispose d’aucun excédent financier. Lorsque le BFR est inférieur à 0, les emplois sont inférieurs aux ressources. Aucun besoin financier n’est généré par l’activité et l’excédent de ressources dégagé va permettre d’alimenter la trésorerie nette de l’entreprise.

Petites astuces pour améliorer son Besoin en Fonds de Roulement

Restaurateurs, traiteurs, boulangers : améliorez vos performances économiques à travers des actions sur les stocks de marchandises !

Le stock de marchandises est un poste qui impacte le Besoin en Fonds de Roulement étant donné qu’il correspond aux achats d’ingrédients déjà effectués qui sont en attente d’être vendus ou utilisés en production. Son optimisation est d’autant plus importante que ces marchandises ont bien souvent une date limite de consommation qui déprécie fortement la valeur de ce stock.

Plus le stock de votre restaurant est important, plus son besoin en fonds de roulement augmente. Les mesures suivantes permettent d’agir en conséquence :

- optimiser la gestion des stocks pour éviter les surplus, les stocks dormants, les produits obsolètes,

- tendre au maximum vers un fonctionnement en « flux tendu » (je prévoie ma production et j’achète uniquement ce dont j’ai besoin), pour que l’entreprise n’ait en stock que le strict minimum,

Améliorez votre rentabilité à travers des actions sur les dettes fournisseurs

Les dettes fournisseurs impactent également le besoin en fonds de roulement. L’argent dû par l’entreprise à un de ses fournisseurs correspond à de la trésorerie encore en sa possession, cela diminue donc ses besoins.

Plus les délais de paiement des fournisseurs sont importants, plus l’entreprise améliore son besoin en fonds de roulement. Il est donc important de :

- négocier des délais de règlement plus long avec vos fournisseurs,

- améliorer ses approvisionnements afin d’éviter de recevoir des factures fournisseurs trop tôt.

Trésorerie nette (TN)

La trésorerie nette est l’ensemble des sommes d’argent mobilisables à court terme (on parle d’ailleurs de disponibilités à vue). Elle est un indicateur de santé financière d’une entreprise puisqu’elle rend compte de l’équilibre (ou l’absence d’équilibre) de sa structure financière. Elle est perçue comme le résultat de la différence entre le fonds de roulement net global et le besoin en fonds de roulement.

Trésorerie Nette = Fonds de Roulement – Besoin en Fonds de Roulement

Lorsque le montant de la trésorerie nette est supérieur à 0, les ressources d’une entreprise permettent de couvrir l’intégralité de ses besoins. La situation financière de l’entreprise semble saine étant donné qu’elle se trouve en mesure de financer des dépenses nouvelles sans avoir recours à un mode de financement externe (emprunt par exemple). Elle dispose donc de liquidités mobilisables à court terme mais cette bonne nouvelle doit être relativisée. En effet, elle peut être le résultat d’une politique de cession de l’appareil productif ou d’un déficit d’investissement pouvant causer des difficultés ultérieurement.

Dans le cas d’une trésorerie nette nulle, les ressources viennent couvrir les besoins à l’euro près. L’entreprise ne dispose d’aucune marge de manœuvre bien que sa situation financière soit à l’équilibre. Le fonds de roulement finance le BFR à l’identique et toute augmentation de ce dernier (allongement du délai de paiement des clients, diminution du délai de règlement des fournisseurs, augmentation du délai de rotation des stocks) conduira l’entreprise à rencontrer des difficultés de trésorerie.

Si la trésorerie nette est négative, l’entreprise ne dispose pas des ressources suffisantes pour faire face à ses besoins. Sa situation financière est déficitaire et elle doit absolument avoir recours à des modes de financements à court terme pour pallier cette situation (découvert bancaire). Cette situation ne peut être que temporaire et représente un réel danger pour l’entreprise si elle devient structurelle : elle laisse présager un risque de faillite.