Rentabilité d'un restaurant: tout ce que vous devez savoir

Gérer un restaurant nécessite de se poser les bonnes questions afin de maitriser au mieux sa rentabilité. melba vous a préparé le guide ultime pour améliorer la rentabilité de votre établissement !

Une bonne gestion de son restaurant nécessite de se poser les bonnes questions afin de maitriser au mieux sa rentabilité. Une chose est sure : la prospérité d'un établissement dépend de sa rentabilité. Afin d'optimiser cette dernière, il faut travailler sur toutes les composantes de votre restaurant. Découvrons ensemble les actions qui peuvent être mise en place sans plus tarder.

1. Mieux analyser sa performance

S’il y a bien une chose à toujours garder en tête, c'est que ce qui coûte le plus cher dans une construction, ce sont les erreurs. Afin d'éviter de se lancer dans l'optimisation de sa rentabilité tête baissée, commencez par analyser votre performance.

Une fois que vous aurez réussi à acquérir une compréhension plus fine de votre business, vous serez alors en mesure d'activer les bons leviers pour optimiser la rentabilité de votre établissement.

1 - Réconcilier les flux grâce à l'inventaire

L'inventaire est un outil nécessaire pour les professionnels de la restauration. Il doit être fait régulièrement afin d'établir un bilan fiable de l'entreprise. Il permet de :

Analyser les grandes masses et leurs évolutions mois par mois

On peut analyser la rentabilité plat par plat = (prix du plat - coût du plat) / prix du plat

On peut aussi analyser la rentabilité globalement = (total des ventes - total des couts) / total des ventes

- le total des ventes correspond à une remontée du logiciel de caisse

- le total des coûts correspond à l'inventaire N+1 = inventaire N + achats - conso (+ pertes)

Comprendre où sont les pertes

En restauration, les pertes et les vols et les anomalies de livraison sont qualifiées de coulage. Traditionnellement, on estime que le coulage représente environ 2% du CA d'un établissement. Pas négligeable. Grâce à l'inventaire, vous serez en mesure de connaitre les produits en stock ainsi que leur DLC et donc, de ne pas perdre inutilement des produits.

L'inventaire permet aussi de faire le différentiel entre vos achats et ventes pour savoir plus précisément où se situent vos pertes.

Si le total de la différence entre inventaires (Inventaire N+1 - inventaire N) est exactement égal à la différence entre achats et conso (achats - conso) alors il n'y a pas de pertes. C'est notamment le cas quand il n'y a pas de stocks (souvent la pratique en restauration collective = on consomme tout ce qu'on achète, le surplus est jeté)

C'est souvent différent, il y a des pertes qu'on ne sait pas expliquer en fin de mois. Vous avez donc fortement intérêt à les qualifier progressivement. Identifier les mouvements de stocks qui ne correspondent pas à la réception des matières premières ou à leur consommation en production.

Prévenir une trop grande immobilisation de trésorerie

Si on n'a pas de stock, on prend un risque business. Par exemple, ne pas avoir assez de matière pour produire ce que les clients souhaitent consommer.

À l'inverse, si on a trop de stock, on prend le risque :

- d'avoir des pertes : des ingrédients périssables et jetés car DLC dépassée

- d'immobiliser de la trésorerie : bloquer de l'argent utile au financement d'autres postes qui participent au besoin en fond de roulement*

*[Le BFR (besoin en fond de roulement)](https://Le BFR (besoin en fond de roulement)) correspond à ce qui permet de financer les dettes à court terme : petit matériel, frais récurrents, accident de trésorerie, salaires fin de mois.

2. Comprendre d'où vient la marge en restauration

Le pricing consiste à choisir le meilleur prix pour ses produits : celui qui couvrira l’ensemble de vos charges, qui permettra de dégager de la marge et, bien sûr, celui pour lequel votre client sera prêt à payer. Voici les indicateurs clés à connaitre pour réussir à fixer vos prix :

La marge brute

Afin de vous faire une idée de la rentabilité de votre produit, calculer la marge brute est essentiel.

La marge brute prend en compte votre chiffre d’affaires hors-taxe ainsi que vos coûts en matières premières.

Elle se calcule ainsi :

Marge brute = (CA HT – Coûts en matières premières) / CA HT

Plus la marge brute est faible, moins le produit vous rapporte d’argent. Un produit à forte marge pourrait ainsi être mis davantage en avant. Pour les produits à marge faible, il faudrait identifier quelle en est la raison.

Pour comprendre quels sont les problèmes sur les marges brutes de vos produits, posez-vous ces questions :

- Comparez les coûts les uns aux autres : est-ce logique ? Devrait-on substituer un ingrédient à un autre pour diminuer le coût ?

- Comparez les prix les uns aux autres : est-ce logique ? Un produit mérite-t-il un prix plus élevé ?

Pour analyser le coût matière d’un produit dans le détail, revenez sur sa fiche technique afin de comprendre pourquoi les marges divergent.

La marge sur les coûts de main-d’œuvre

Un des principaux postes de dépense dans votre production est la part de main-d’œuvre. Comme avec les coûts en matières premières, elle n’est pas là même pour tous vos produits, et fluctue en fonction de la quantité de travail nécessaire.

Pour avoir une meilleure compréhension de la structure de vos prix, il est intéressant de calculer pour chaque produit ce que vous coûte la main-d’œuvre et in fine votre marge sur les coûts de main-d’œuvre.

Pour simplifier, imaginons une entreprise avec un gérant qui travaille 180 heures par mois, et un boulanger qui fait 150 heures. Cette boulangerie totalise donc 330 heures de travail rémunérées par mois

Additionnez tous les salaires en incluant les charges patronales, et divisez par le volume total d’heures effectuées.

Dans notre cas, le total des salaires chargés est de 6000 €.

Cela nous donne un coût moyen horaire chargé de :

6000/330 = 18,18 €

Prenez le temps de fabrication de votre produit et multipliez-le par le coût horaire chargé moyen : vous obtiendrez le coût en main-d’œuvre !

À l’aide d’un chronomètre, le gérant a calculé qu’un produit nécessite 5 minutes de travail pour être fabriqué :

5/60 x 18,18 = 0.41 €

Nous pouvons dès lors calculer la marge sur les coûts de main d’œuvre :

Marge sur coûts de main d’œuvre = (CA HT – Coût de main d’œuvre) / CA HT

Plus un produit prendra du temps à être fait, plus son coût de main d’œuvre sera élevé et plus la marge sur les coûts de main d’œuvre sera faible.

Découvrez comment calculer la marge sur les coûts de main d'œuvre avec melba.

La marge sur les coûts de production

En plus des coûts en matières premières, la marge sur les coûts de production intègre les coûts de main-d’œuvre.

Voici donc comment elle se calcule :

Marge sur les coûts de production = (CA HT – (Coûts en matières premières + coût de main-d’œuvre)) / CA HT

Vous en savez désormais plus sur les indicateurs et notions à la base de la fixation des prix : marge brute, coût de revient, marge sur les coûts de production et marge sur les coûts de main-d’œuvre.

Il en existe encore d’autres ! Pour aller plus loin et aborder la marge opérationnelle, la marge nette par produit et de la notion de ventilation des charges, rendez-vous ce dossier consacré à la stratégie prix !

3. Améliorer sa performance grâce au bilan comptable

Document primordial d'une entreprise, le bilan comptable rend compte de la situation économique et financière d'une entreprise à un instant T. Ce bilan est divisé en deux parties :

- Les Actifs : c’est-à-dire tout ce vous possédez (trésorerie, stocks, immobilisations…)

- Les Passifs : ce sont toutes les ressources dont vous disposez et qui devront être restituées à des tiers (dettes financières, dettes fournisseurs, dettes fiscales...)

Ce document rend compte de la santé financière de votre établissement, mais ce n'est pas tout. Vous pouvez vous servir du bilan comptable pour améliorer votre performance et votre rentabilité.

Attention, il ne faut pas confondre le bilan comptable avec le compte de résultat.

[object Object]

2. Comment diminuer les coûts variables et fixes de son restaurant ?

1. Acheter moins cher auprès des fournisseurs

Référencer plusieurs fournisseurs et les mettre en concurrence

Vous ne voulez certainement pas avoir un seul fournisseur à disposition. Ce dernier pourrait malencontreusement vous faire faux bond, ce qui pourrait impacter votre budget et vous obliger à trouver une solution de dernière minute.

Ne référencer qu'un seul fournisseur, c'est aussi vous priver de la possibilité de comparer le coût d achat et de négocier avec votre fournisseur principal si vous trouvez que l'écart entre ces prix et celui de ses concurrents est trop important. Veillez à régulièrement surveiller les variations de prix pour garantir les niveaux de marge de vos plats.

Faire valoir son bargaining power

Est-ce que vous connaissez le Bargaining Power ?

Le Bargaining Power est une notion empruntée à la théorie des 5 forces de Michaël E.Porter. Elle se rapporte à la pression que les clients peuvent exercer sur leurs fournisseurs afin d'obtenir d'eux des produits de meilleure qualité, un meilleur service client, ou... des prix plus bas.

Le pouvoir des acheteurs leur permet de faire pression sur les fournisseurs dans le but de leur faire réduire leurs marges et donc permettre fatalement d'augmenter les leurs.

Pour Porter, il y a 4 facteurs majeurs à prendre compte dans le processus de négociations :

- Le nombre d'acheteurs comparativement aux fournisseurs : si le nombre d'acheteurs est petit par rapport au nombre de fournisseurs, le pouvoir de l'acheteur sera plus fort.

- Dépendance de l'achat d'un acheteur à un fournisseur particulier : Si un acheteur est capable d'avoir des produits/services similaires d'autres fournisseurs, l'acheteur dépend beaucoup moins d'un fournisseur particulier. Le pouvoir de l'acheteur sera donc supérieur.

- Les coûts de changement : si il n'y a quasiment pas de fournisseurs alternatifs disponibles, le coup de changement est élevé. Le pouvoir des acheteurs sera donc inférieur.

- L'intégration en amont : si l'acheteur est capable d'intégrer des fournissseurs à son organisation, il a un pouvoir de négociation supérieur sur les fournisseurs existants.

Voilà pour la théorie. Ce qu'il faut retenir de ça, c'est qu'en tant qu'acheteur, vous avez un pouvoir de négociation important, qu'il vous faudra exercer afin de réduire vos coûts d'achat.

Pour cela, commencez par faire le suivi de vos commandes. Vous aurez de la visibilité sur vos achats passés et de la matière pour aller négocier avec fournisseurs. Faites ensuite valoir le volume d'affaire généré auprès de vos fournisseurs.

Pour en savoir plus, découvrez nos 7 conseils pour négocier avec vos fournisseurs.

Faire des achats groupés

Le volume est un paramètre fondamental dans la négociation. Commander avec un volume plus grand, c'est très souvent l'assurance d'obtenir un prix d achat plus bas. Les achats groupés sur les matières premières sont évidemment une option à considérer.

Cependant, d'autres options sont à prendre en compte. Certaines plateformes d'achat propose des commandes groupés pour des achats indirects (téléphonie, produits d'entretien,petit équipement de cuisine...), souvent générateurs de surcoûts pour les professionnels du secteur.

2. Réduisez vos pertes pour améliorer votre rentabilité

Le gaspillage alimentaire est un problème clé pour les restaurateurs. Ce n'est pas seulement un problème pour l'environnement, mais aussi pour les gérants de restaurant qui amputent chaque mois leur rentabilité.

Faire attention au gaspillage alimentaire est un levier efficace pour tout professionnel de la restauration qui souhaite rééquilibrer ses niveaux de marges en diminuant ses pertes.

Voici astuces à mettre en place pour réduire votre gaspillage alimentaire :

Commander en fonction de ses besoins

Si il y a bien une chose que vous ne souhaitez pas, c'est bien commander plus que de raison. Pour cela, préparez votre plan de production pour la semaine à venir et passez vos commandes en fonction. Si vous êtes rigoureux dans vos commandes, vous réduirez déja drastiquement vos pertes.

Moins d'erreurs de production :

Une des raisons des pertes dans les restaurants vient des erreurs de production en cuisine. Pour éviter cela, veillez à donner des instructions claires à la cuisine.

Mieux calibrer ses recettes

Ne laisser surtout pas au hasard les quantités servies. Tout cela doit être écrit et validé quelquepart et ces informations doivent être partagées avec l'équipe en cuisine.

Utiliser également des ustensiles précis pour calibrer votre production. Si vous ne faites pas l'effort de calibrer vos recettes, vos pertes sur une année seront considérables. Pour les ustensiles, vous pouvez par exemple fabriquer des contenants dédiés aux recettes (bols, pots de yaourt)

Diminuer les quantités servies

Commencez par distinguer des tailles de portions et favoriser une marge supérieure sur les petites portions. Ce n'est pas obligatoire de diminuer le prix linéairement. Analysez également la typologie des clients de votre restaurant. Essayez de dégager des personnas (qui mange beaucoup, qui mange peu...) et analysez les restes sur assiettes afin de re-enginerrer vos plats.

3. Augmenter le prix de vente de ses plats

1. Qu'est que la volonté de payer en restauration ?

La volonté de payer (willingness to pay en anglais), est le prix maximum jusqu' auquel un client est prêt à payer quelque chose. Différents consommateurs ont différentes volontés de payer pour le même bien ou service. Comprendre la volonté de payer de vos clients permet de construire votre pricing et de la rendre plus efficace.

Dans beaucoup de restaurants, il y a souvent des prix qu'on pourrait considérer comme trop peu variés. Par exemple, il arrive que toutes les entrées soient presque au même prix. Si vous voulez capturer toutes les volontés de payer, ce n'est pas une stratégie que vous voulez adopter. Faites varier les prix pour être sûr de pouvoir toucher tous vos clients.

2. Qu'est-ce que l'élasticité des prix en restauration ?

L'élasticité des prix correspond au moment où le changement de prix d'un produit va entrainer un changement dans le désir d'achat de celui-ci. En général le désir d'achat pour un produit diminue lorsque son prix augmente.

Cependant il existe des produits pour lesquelles cette règle ne s'applique pas et aurait même tendance à s'inverser. Ce phénomène est appelé Effet Veblen, du nom de l’économiste et sociologue Thorstein Veblen. En effet il existerait des produits qui lorsque leurs prix augmentent subiraient une hausse de l'intêret des consommateurs. Les individus ont tendance à davantage désirer certains produits dans la valeur est élevée.

Il est plus facile d'augmenter le prix des produits à faible volume de ventes : on est généralement moins sensible au prix du paris-brest qu'à celui des oeufs mayonnaise.

Les produits les moins vendus devraient être les plus rentables. En effet :

Les produits les plus vendus sont des produits d’appel, des best-sellers :

- leur prix est fréquemment comparé à la concurrence

- l’élasticité prix est forte : si le prix augmente, le volume de vente diminue fortement

- s’ils ne contribuent pas à la marge autant que d’autres, ils ont toutefois le mérite de permettre d’absorber les coûts fixes

Les produits les moins vendus sont des produits de choix, des slow-movers :

- Leur prix importe moins, les clients ont du fait des particularités du produit une plus grande volonté de payer

- L’élasticité prix est faible : une hausse de prix de 2€ sur un baba au rhum entraîne peu de variation du volume de vente en comparaison avec une hausse de prix de 2€ sur une baguette

- Ils contribuent fortement à la marge et on peut facilement augmenter leur prix

Voici des actions correctives que vous pouvez mettre en place :

- Augmenter le prix de tous les produits peu vendus pour obtenir une rentabilité croissante quand le volume de vente diminue. C’est possible parce que les clients sont moins sensibles aux prix de ces produits, notamment s’ils contiennent des ingrédients nobles ET le volume d’affaires sur lequel on prend un risque est plus faible

- Arrêter de produire certains produits parce qu’ils ne sont pas rentables, parce qu’ils sont peu vendus (ne permettent pas de couvrir les charges fixes) et qu’il n’y a pas de potentiel d’augmentation du prix

- Rendre les produits très rentables encore plus rentables ! Il est très fréquent d’oublier cette opportunité. Les marques de luxe augmente leurs prix très facilement !

3. Utiliser l'art du copywriting pour vendre plus cher

Le copywriting est une technique d'écriture qui a pour but de persuader ses clients d'effectuer une action. Si vous souhaitez vendre vos plats plus chers et vous démarquer, Il est très important de soigner l'écriture de votre carte.

Parlez du "Comment"

Il y a une erreur à ne surtout pas commettre : utiliser une quantité d'adjectifs pour assaisonner sa carte. Selon une étude de First Monday, il semblerait que l'usage intempestif d'adjectifs tels que "délicieux", puissent nuire à l'efficacité de votre copywriting et produire l'effet inverse chez vos clients.

Essayez de remplacer ces adjectifs par une explication concrète de la transformation de vos produits. Par exemple, si vous proposez un "délicieux boeuf bourguignon", changez pour "Boeuf bourguignon, mijoté pendant 14H ".

Il est inutile de dire à vos clients que quelquechose est bon. Suggérez-lui plutôt en mettant en avant votre savoir-faire et les caractéristiques de vos plats.

Écrivez comme si vous étiez affamé

Si vous n'êtes pas le chef de votre établissement, je vous conseille vivement de passer plusieurs heures en cuisine avant d'écrire quoi que ce soit. Regardez le chef cuisiner, sentez les odeurs, gouter les préparations petit à petit, prenez des notes.

Vous devez être en mesure de parler des ingrédients de chaque plat, de connaitre leur provenance et leurs spécificités. À ce moment-là, tout deviendra limpide pour vous. Réfléchissez à ce qui fait la spécificité de chaque plat, ce qui les rends uniques. En somme, mettez-vous dans la peau d'un critique culinaire qui aurait pour mission de retranscrire son expérience gustative.

Pour aller plus loin, découvrez nos meilleures astuces pour améliorer la rentabilité de votre menu.

4. Améliorez son mix-marketing

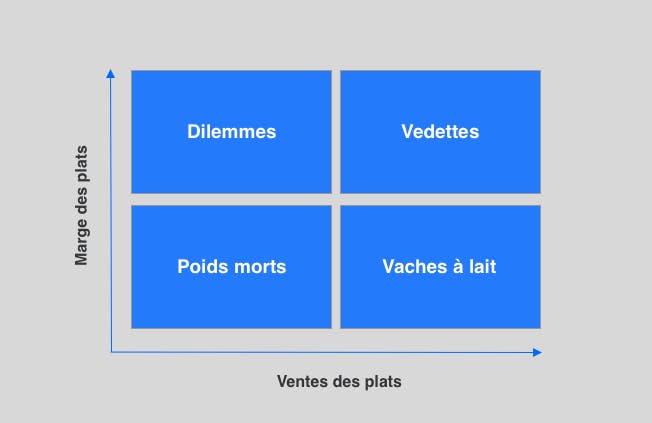

Utiliser la matrice BCG

Est-ce que vous avez entendu parler de la matrice BCG ? Elle a été crée à la fin des années 60 par le Boston Consulting Group. Saviez-vous que cette matrice peut être appliquée à la carte de votre restaurant ?

Grâce à elle, vous pourrez définir si l'allocation de vos ressources est efficace et équilibrée.

La matrice BC définit 4 grands critères :

- Les vedettes

Ces produits sont à la fois les plus populaires et le plus rentable. Ce sont souvent des spécialités de la maison et sont les éléments de menu que vous souhaitez vendre le plus fréquemment en raison de leur marge élevée.

- Les vaches à lait

Ce sont les produits dont la popularité est supérieure à la moyenne, mais pas la rentabilité. Dans l'ensemble, ces éléments génèrent des profits, mais ne sont pas des vedettes car leur marge est inférieure à la moyenne.

- Les dilemmes

L'opposé des vaches. Ces produits sont très rentables, mais pas très populaires.

- Les poids morts

Des articles qui ne sont ni populaires ni rentables, en comparaison avec vos autres plats. Une sérieuse réflexion devrait être menée pour éliminer ces plats du menu.

Un exercice à faire pour utiliser la matrice BCG:

- Calculez le chiffre d'affaires moyen

- Calculez la marge de chaque produit ainsi que la marge moyenne.

- Vérifiez si les ventes de vos produits sont supérieures ou inférieures à la moyenne (popularité élevée ou faible)

- Vérifiez si la marge de chaque produit est au-dessus ou en dessous de la marge moyenne (rentabilité élevée ou faible)

- Placez les éléments de menu sur la matrice BCG selon leur rang

Une fois ce travail effectué, faites le tris dans votre carte. Si l'un de vos plats se vend peu, retirez-le de la carte ou bien revoyer son prix à la hausse.

À l'inverse, mettez l'accent sur la vente de vos plats les plus chers. Lorsque vous présentez votre carte à vos clients, mettez l'accent sur ces produits en insistant sur leur qualité et en les présentant comme vos coups de coeur.

Travaillez aussi la largesse de votre offre ! Si vous disposez de pricings points élevés, cela aura pour effet de tirer la consommation vers le haut.